משכנתא הפוכה היא פתרון פיננסי ייחודי המיועד לבעלי נכסים בני 60 ומעלה, שמאפשר להם לנצל את שווי הנכס שבבעלותם ולקבל הלוואה בתנאים גמישים ללא צורך במכירת הבית או עמידה בתשלומים חודשיים. פתרון זה מעניק שקט נפשי וכלים כלכליים לשיפור איכות החיים, להוצאות בלתי צפויות או למימוש חלומות כמו עזרה לילדים, שיפוץ הדירה, טיולים ועוד.

המשכנתא ניתנת כנגד שיעבוד הנכס שבבעלותכם, והחזר ההלוואה מתבצע רק לאחר מכירת הנכס או העברת הנכס בירושה, על פי תנאי ההסכם.

מהי משכנתא הפוכה?

מאפיינים מרכזיים:

הלוואה ללא החזר חודשי: התשלום נדחה עד מכירת הנכס או פטירת בעלי הנכס.

שעבוד הנכס: הדירה משמשת כבטוחה להלוואה, אך נשארת בבעלות הלווים.

שווי הנכס וגיל הלווים: ככל שגיל הלווים גבוה יותר ושווי הנכס משמעותי יותר, סכום ההלוואה עולה.

שימוש חופשי בכסף: ניתן לנצל את הסכום לכל מטרה – מימון הוצאות רפואיות, שיפוצים, תמיכה בילדים או טיול משפחתי.

משכנתא הפוכה נועדה לאפשר לבני 60 ומעלה להשתמש בנכס שלהם כדי לשפר את איכות חייהם, מבלי לוותר על הדירה שבבעלותם. הבנק משעבד את הנכס בתמורה להלוואה שניתנת לפי אחוז מסוים משוויו, אך לא נדרש תשלום חודשי על הקרן או הריבית. ההלוואה נפרעת בעת מכירת הנכס, מעבר לדיור מוגן או בעת חלוקת הנכס בירושה. זהו פתרון יעיל במיוחד עבור מי שיש ברשותו נכס בעל ערך אך זקוק למימון נוסף.

למי מתאימה משכנתא הפוכה?

בני 60 ומעלה: בעלי דירה בבעלותם, שזכויותיה אינן משועבדות או משועבדות במידה מזערית.

מי שמחפש מימון ללא החזר חודשי: אידיאלי עבור אנשים המעוניינים בכסף זמין אך אינם רוצים להתחייב להחזרים חודשיים.

משפרי איכות חיים: משפחות המעוניינות להשתמש בכסף לשיפוץ הבית, טיולים, או טיפול רפואי מתקדם.

תומכים בילדים: הורים שמעוניינים לעזור לילדיהם לרכוש דירה או להתמודד עם הוצאות גדולות.

משכנתא הפוכה מתאימה במיוחד לבני 60 ומעלה שברשותם נכס שערכו גבוה יחסית, אך הם זקוקים למזומנים לצרכים שונים. זהו פתרון אידיאלי למי שאינו רוצה להעמיס תשלומים חודשיים על התקציב השוטף. בניגוד למשכנתאות רגילות, משכנתא זו מאפשרת גמישות מוחלטת בשימוש בכסף. היא מהווה פתרון יעיל עבור הוצאות רפואיות, תמיכה בילדים או אפילו הנאה מטיול חלומי.

מהם היתרונות של משכנתא הפוכה?

ללא החזר חודשי: אין צורך לשלם החזרים חודשיים במהלך חיי ההלוואה.

שמירה על בעלות: הדירה נשארת בבעלות מלאה של הלווים.

תנאים גמישים: ניתן לבחור אם לפרוע את ההלוואה במהלך החיים או לדחות אותה.

מימון מיידי: קבלת סכום גבוה המאפשר חופש פיננסי לצרכים מגוונים.

מתאים לצרכים משתנים: אפשרות להשתמש בכסף להוצאות רפואיות, שיפוצים, תמיכה במשפחה או השקעות.

היתרונות של משכנתא הפוכה בולטים במיוחד עבור אלו הזקוקים לתמיכה כלכלית בגיל השלישי, אך לא רוצים למכור את הנכס או להתחייב להחזרים חודשיים. ההלוואה מספקת פתרון פיננסי פשוט ומהיר, תוך שמירה על בעלות הנכס ושקט נפשי. בעזרת משכנתא הפוכה, ניתן להמשיך ליהנות מהבית שלכם, תוך ניצול ערכו להוצאות חיוניות או לשיפור איכות החיים.

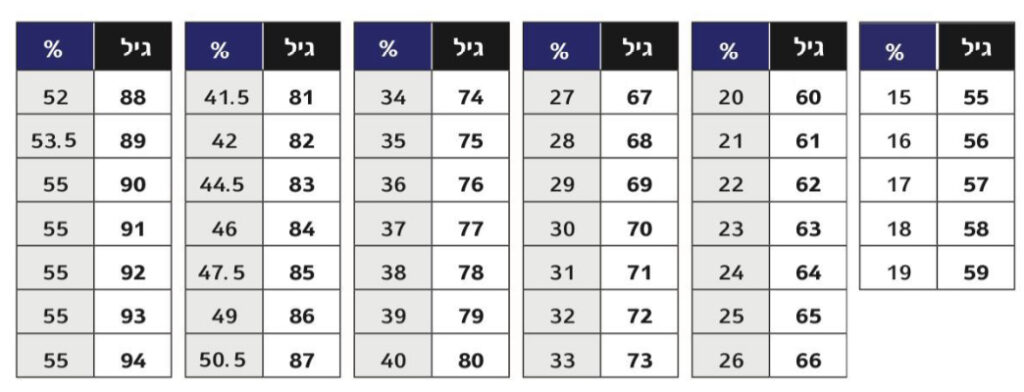

להלן טבלא להבנה כללית כמה כסף תוכלו לקבל עבור הנכס שלכם (אחוזים ביחס לערכו) במשכנתא הפוכה ביחס לגיל שלכם.

איך נקבע גובה ההלוואה?

גובה ההלוואה במשכנתא הפוכה תלוי בשני גורמים מרכזיים:

שווי הנכס:

שמאי מקצועי מטעם הבנק יעריך את שווי הנכס בשוק.

ההלוואה ניתנת כאחוז מסוים משווי זה, בהתאם לגיל הלווה.

גיל הלווים:

ככל שהגיל מבוגר יותר, כך אחוז המימון שניתן לקבל גבוה יותר.

לדוגמה, בגיל 60 ניתן לקבל כ-20% משווי הנכס, בעוד שבגיל 80 ניתן לקבל עד 50% משווי הנכס.

דוגמא מספרית

שווי הנכס: 2,500,000 ש"ח גיל הלווה: 70 אחוז מימון אפשרי: 35% סכום הלוואה: 875,000 ש"ח

סכום זה יכול לשמש לכל מטרה – שיפוצים, מימון טיפולים רפואיים, או תמיכה בילדים ובנכדים.

התהליך לקבלת משכנתא הפוכה בקלות עם אוניקס

פגישת ייעוץ ראשונית:

צוות היועצים שלנו יבין את הצרכים האישיים שלכם וימליץ על פתרונות פיננסיים מותאמים.

איסוף מסמכים:

מסמכי בעלות על הנכס, תעודת זהות של הלווים, ותיעוד נוסף לפי דרישות הבנק או הגוף המלווה.

הערכת שווי הנכס:

שמאי מקצועי יבצע הערכה מדויקת של שווי הנכס.

בחינת תנאי ההלוואה:

קבלת הצעות מגופים פיננסיים שונים.

ייעוץ להתאמת התמהיל הפיננסי הטוב ביותר עבורכם.

חתימה על מסמכים:

חתימה על הסכם המשכנתא מול הגוף המלווה.

קבלת הכסף:

הכסף מועבר ישירות לחשבון הבנק שלכם, לשימושכם המלא.

שאלות נפוצות על משכנתא הפוכה

1. האם ניתן להחזיר את ההלוואה מוקדם? כן, ניתן להחזיר את ההלוואה בכל שלב ללא עמלות פירעון מוקדם.

2. האם ניתן להשתמש בכסף לכל מטרה? בהחלט. הכסף משמש למטרות כמו שיפוצים, טיפולים רפואיים, סיוע למשפחה או אפילו טיול.

3. מה קורה במקרה של פטירה? היורשים יכולים לבחור למכור את הנכס כדי להחזיר את ההלוואה או להחזיר את החוב ולשמור על הנכס בבעלותם.

4. מה קורה אם שווי הנכס יורד? במרבית המקרים, הלווים מוגנים, כך שלא יידרשו להחזיר סכום הגבוה משווי הנכס.