דוח דירוג אשראי הוא מסמך המכיל מידע על ההתנהלות הפיננסית שלכם, כמו היסטוריית התשלומים, מסגרות אשראי, עמידה בהחזרים ועוד. דוח זה משמש ככלי מרכזי לבנקים וחברות פיננסיות בהערכת הסיכון שלכם כלווים ובקביעת תנאי ההלוואות שתקבלו. הוצאת הדוח דרך בנק ישראל מאפשרת לכם להבין את מצב האשראי שלכם ולשפר אותו במידת הצורך.

שלבים להוצאת דוח דירוג אשראי מבנק ישראל

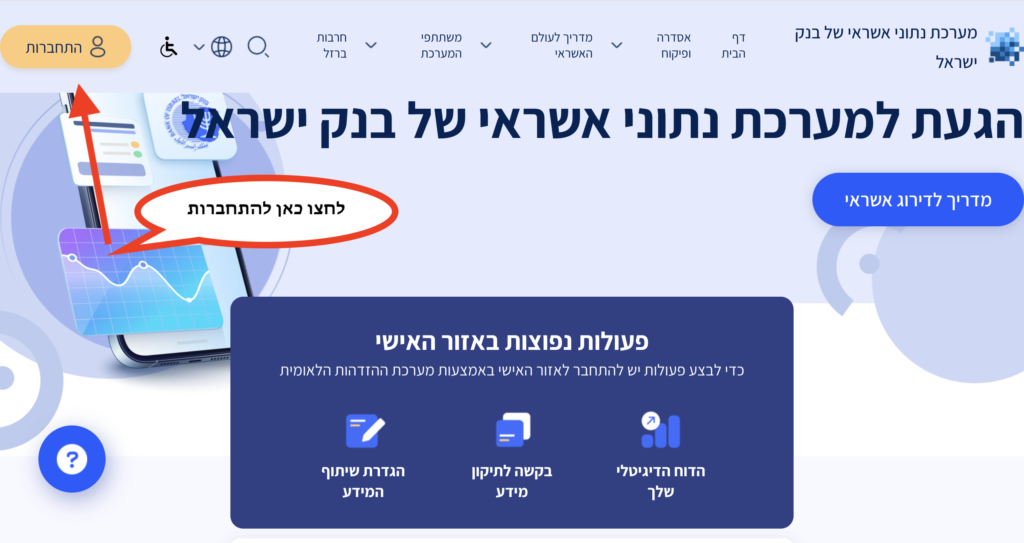

שלב 1: כניסה לאתר בנק ישראל

תחילה, גשו לאתר הרשמי של מערכת נתוני אשראי בנק ישראל בקישור הבא:

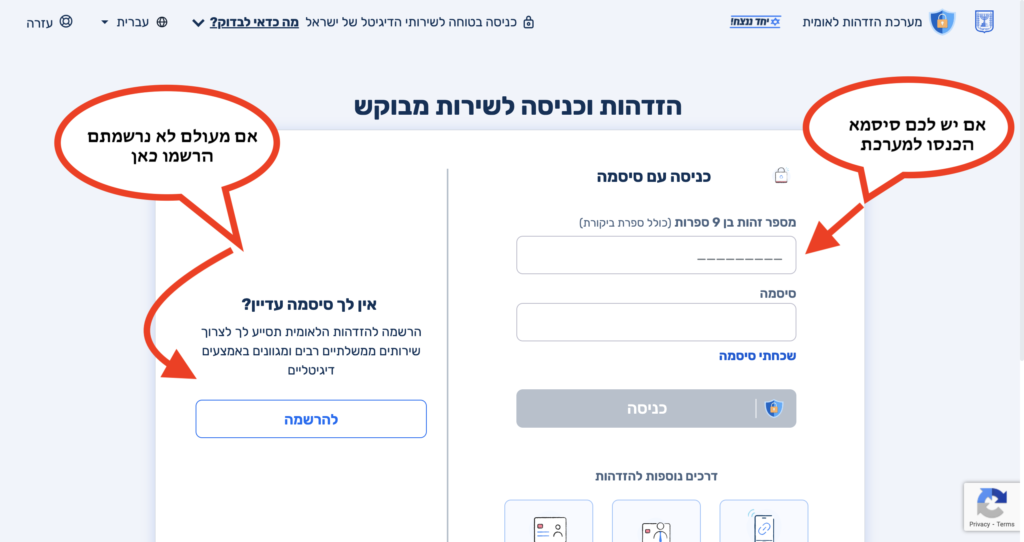

במידה וזו הפעם הראשונה שאתם נכנסים למערכת, תצטרכו להירשם תחילה. ההרשמה מתבצעת בעזרת פרטי הזיהוי האישיים שלכם (תעודת זהות, תאריך לידה וכדומה). המערכת תבצע אימות זהות בעזרת אחד מהאמצעים הבאים:

קוד חד-פעמי שיישלח למכשיר הנייד שלכם.

אימות באמצעות חשבון בנק או כרטיס אשראי.

שלב 3: בקשת דוח דירוג אשראי

לאחר שנרשמתם והתחברתם למערכת, עליכם לבחור באפשרות להפקת דוח דירוג אשראי. הדוח כולל את כל המידע הפיננסי שנצבר עליכם במערכת נתוני האשראי.

שלב 4: הפקת הדוח

כדי להפיק את הדוח, כל שעליכם לעשות הוא לאשר את הבקשה. ניתן להוריד את הדוח בפורמט PDF או לקבל אותו ישירות לדוא"ל. הדוח יספק לכם מידע על:

ההיסטוריה הפיננסית שלכם (הלוואות, תשלומים, החזרים וכדומה).

דירוג אשראי – ציון המשקף את רמת הסיכון שאתם מהווים כלווים.

שלב 5: ניתוח הדוח

לאחר קבלת הדוח, קראו אותו בעיון. שימו לב להיסטוריית האשראי שלכם ולפרטים על הלוואות קודמות ותשלומים. אם יש טעויות בדוח, יש לפנות לגורם המדווח או לבנק ישראל לתיקון.

מה ניתן לעשות עם הדוח?

שיפור התנהלות פיננסית

אם הדירוג שלכם נמוך, תוכלו לעבוד על שיפורו על ידי עמידה בזמנים לתשלומי הלוואות, הפחתת חובות ושמירה על מסגרת האשראי.

הגשת השגות

אם מצאתם טעויות בדוח, ניתן להגיש השגה דרך האתר של בנק ישראל.

התמקחות עם בנקים וחברות אשראי:

דוח טוב יאפשר לכם לדרוש תנאים טובים יותר במשכנתאות ובהלוואות.

שאלות ותשובות נפוצות

מהיא זכאות למשכנתא ממשרד הבינוי והשיכון

זכאות למשכנתא ממשרד השיכון והבינוי היא תכנית סיוע של מדינת ישראל שנועדה לעזור לאנשים לרכוש דירה, במיוחד עבור אוכלוסיות זכאיות, כמו זוגות צעירים, משפחות עם ילדים, עולים חדשים, ועוד.

הזכאות מוגדרת על פי קריטריונים מסוימים, בהם מצבו המשפחתי, השירות הצבאי או הלאומי, מספר הילדים, ותק בנישואים, ותק בישראל (לעולים), ועוד. כל אחד מהקריטריונים מעניק נקודות זכאות, כאשר הצבירה של מספר מסוים של נקודות מזכה בסיוע.

רוכשי דירה חדשה (מקבלן): הסיוע יינתן אם לא חלפו 36 חודשים ממועד החתימה על חוזה הרכישה, ותמורתה טרם שולמה במלואה לקבלן, ובתנאי שסכום הסיוע לא יעלה על יתרת החוב למוכר הדירה.

רוכשי דירה שאינה חדשה (יד שנייה): הסיוע יינתן אם לא חלפה שנה ממועד החתימה על חוזה הרכישה ותמורתה טרם שולמה במלואה למוכר, ובתנאי שסכום הסיוע לא יעלה על יתרת החוב למוכר הדירה.

זכאים הבונים את ביתם רשאים להתחיל במימוש המשכנתא בתוך 36 חודשים ממועד קבלת היתר הבנייה.

ככלל, הסכום הכולל של המשכנתא (כולל משכנתא בנקאית משלימה) לא יעלה על 75% ממחיר הדירה הנרכשת.

הריבית תעמוד על 0.5% פחות מהריבית הממוצעת על הלוואות צמודות מדד של הבנקים למשכנתאות, שאותה מפרסם בנק ישראל, אך לא יותר מ-3%. תקופת החזר המשכנתא עד 30 שנה, עם אפשרות לקיצור לתקופות של 5, 6, 7, 8, 9, 10, 15, 20 או 25 שנה.